- Data inizio

- Durata

- Formato

- Lingua

- 14 mag 2025

- 9 giorni

- Class

- Italiano

Per ampliare la propria visione attraverso soluzioni ad ampio spettro in grado di generare valore.

L’ultima ricerca del Private Equity Lab di SDA Bocconi, Laboratorio di ricerca diretto dal Prof. Valter Conca e coordinato dal Dott. Mauro Locatelli, ha analizzato in profondità lo strumento del Club Deal, un business model non alternativo, ma per certi versi complementare al classico Private Equity. Affiancando la sempre più consolidata presenza di successo dei fondi di Private Equity, il Club Deal sta assumendo via via una posizione di rilievo nel panorama degli investitori nelle imprese non quotate in Italia.

Come ogni anno, l’attività di ricerca del PE Lab & Finanza per la Crescita rappresenta una preziosa occasione di confronto e discussione tra istituzioni, professionisti e player di mercato sulle principali novità, opportunità e problematiche che caratterizzano il mercato finanziario italiano. Fino ad oggi, non esisteva una mappatura sistematica e strutturata di questo segmento di mercato, che ha iniziato a mostrare una crescita significativa nel nostro Paese solo a partire dal 2019. Una lacuna colmata dalla ricerca del PE Lab, i cui risultati sono stati presentati il primo luglio presso l’Auditorium Grande della sede di Via Sarfatti a Milano.

Stefano Caselli, Dean di SDA Bocconi, ha inaugurato l’evento delineando gli elementi fondamentali del settore del Private Equity, sottolineando che “Il Private Equity è un ecosistema composto da tre elementi distinti, ma altrettanto fondamentali: in primis, i veicoli istituzionali; poi, i corpi intermedi come fondi, club deal e incubatori, necessari per lo sviluppo di nuove opportunità di investimento”.

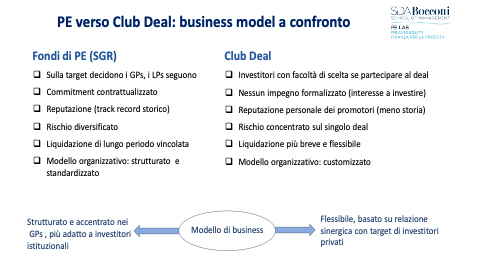

Valter Conca, dopo aver rappresentato un aggiornamento sul trend del mercato italiano con un interessante parallelismo con gli altri paesi dell’Unione Europea, ha illustrato cinque argomenti cardine della ricerca (la mappatura del mercato e la clusterizzazione degli operatori, le caratteristiche del business model, l’analisi della struttura e dei meccanismi operativi interni, la tipologia degli investimenti e il posizionamento competitivo degli operatori), evidenziando infine le peculiarità distintive dei Club Deal rispetto a quelle del Private Equity.

“Ciò che è emerso” ha spiegato Valter Conca alla platea, “è un fenomeno crescente motivato da tre fattori principali: l’inclinazione dei grandi investitori verso la gestione diretta dei propri capitali, l’offerta di un modello più destrutturato che concede maggiore autonomia decisionale agli investitori, e il proliferare di Family Offices italiani con radici nel settore industriale, a differenza di quanto avviene negli Stati Uniti, dove sono maggiormente legati al settore finanziario.” Dopo aver presentato i numeri del mercato chiude l’intervento con un confronto tra le caratteristiche dei due modelli.

I Club Deal negli Stati Uniti e le differenze rispetto all’Italia sono stati oggetto del seguente intervento di un guest d’eccezione: James Gerard di Hycroft Advisory e già componente del Team di Ricerca del PE Lab. “Negli Stati Uniti, il concetto di Club Deal è stato fortemente influenzato dalla cultura degli investimenti privati e può essere ricondotto soprattutto ai grandi investimenti fatti da famiglie facoltose” ha affermato Gerard. “Le società famigliari negli Stati Uniti rappresentano più dell’80% delle società sul territorio nazionale, generano oltre il 60% del PIL e più di 16.000 di queste hanno una capitalizzazione superiore ai 100 milioni di dollari.”

Sul tema della implementazione delle strutture di governance e sugli aspetti tecnici di strutturazione che dei due modelli dominanti sono intervenuti Gianluca Ghersini e Gabriele Ramponi di Gianni Origoni Partners e Pietro Zanoni di ADVANT-NCTM.

Ghersini ha sottolineato che “Sebbene le dinamiche siano simili al Private Equity, non c’è una netta suddivisione dei ruoli. Nei Club Deal non c’è l’investitore, il promotore, il consulente: ognuno apporta il proprio contributo attraverso la propria esperienza personale e professionale”.

Ramponi ricorda che “Se nel Private Equity esistono determinati standard contrattuali, il settore del Club Deal è ancora in piena evoluzione da questo punto di vista. Un'altra differenza fondamentale riguarda l’aspetto dell'exit: rispetto al Private Equity, nei Club Deal è molto meno strutturato e di conseguenza molto più flessibile.”

Zanoni,ha rilevato che “Ciò che manca è la delega di gestione. Nelle iniziative di Private Equity, l’investitore non ha un diritto significativo sulla scelta degli investimenti e sulla loro gestione, impegnandosi ad apportare capitali ogni volta che il gestore dell’iniziativa lo richiede. Nei Club Deal, invece, questo aspetto è quasi del tutto assente: gli investitori hanno diritto di voice, diritto di veto e possono decidere quando e quanto contribuire alle diverse opportunità di investimento.”

Fotografare le complicate meccaniche con cui vengono costruiti i Club Deal non è semplice, proprio perché si tratta di un ambito fluido, che comporta opportunità ma anche rischi. Ma qual è il ciclo di vita di un Club Deal? Questa domanda trova risposta nell’intervento di Leo De Rosa, di Russo De Rosa Associati, che analizza le componenti fiscali sequenzialmente rilevanti in tre fasi distinte: la fase di set-up, in cui avviene la messa a disposizione delle risorse da parte di sponsor e sottoscrittori; la fase ongoing, in cui si verifica la coabitazione di advisory, club house e target; e infine la fase di exit, in cui avviene l’incasso dei “frutti”.

A conclusione dell’evento, la Tavola Rotonda coordinata da Alessandro Minichilli di SDA Bocconi, ha messo in luce i differenti punti di vista degli operatori di mercato, evidenziandone alcune sovrapposizioni, ma anche significative peculiarità distintive, rispondendo alle numerose domande del pubblico presente.

Nino Dell’Arte di Astraco ribadisce che il successo dell'investimento è direttamente proporzionale alla qualità della governance della piattaforma. La condivisione delle decisioni di investimento è essenziale poiché nel Club Deal “la pluralità di esperienze e competenze industriali, imprenditoriali e di private equity favorisce un ampio scambio di vedute, vantaggioso per il deal”.

Michele Fracassini di Banca BPER evidenzia l’evoluzione delle banche nella comprensione e valutazione del diverso approccio rispetto al private equity, sottolineando che le banche stanno prendendo gradualmente le misure sulle peculiarità del modello. Prosegue toccando il tema del track record dei promotori “elemento fondamentale per soppesare la qualità del Club Deal sia in ottica industriale che per la capacità di equity funding”, con riferimento ad eventuali casi di necessaria immissione di nuovi capitali.

Franco Prestigiacomo di Xenon Private Equity dalla sua pluriennale esperienza rileva che “uno dei cambiamenti negli ultimi dieci anni è stato l’arrivo sul mercato italiano del club deal, che di fatto si pone come un concorrente diretto per i fondi di Private Equity”, anche se per il modello "deal by deal" potrebbe rappresentare un'interessante opportunità di sinergia di investimento (SBO) per gli stessi operatori di Private Equity. Tra gli elementi di criticità considera che “la debolezza di un club deal non è insita tanto nella logica di processo, simile a quella di un fondo di PE, quanto più nella assenza di una regolamentazione che penalizza l’investitore di private equity”.

Marco Piana di VAM Investments interviene sottolineando che “il capitale privato può trovare nel Club Deal una maggiore flessibilità nell'allocazione del capitale e nella decisione dell’investimento rispetto al Private Equity. In VAM la piattaforma non è partecipata dagli investitori, bensì solo dal gestore, figura centrale in quanto anche significativo investitore, garantendo così un allineamento di interessi”. Sulla asincronia di regolamentazione tra i due modelli, Piana condivide, nell’interesse di un generale equilibrio di sistema, la sensibilità a soluzioni mirate come auspicabile in un mercato finanziario più maturo.

Lorenzo Stanca di Mindful Capital Partner commentando i dati di mercato illustrati in precedenza riporta che l'espansione dei Club Deal negli ultimi anni è stata alimentata dall'interesse di imprenditori e famiglie imprenditoriali per un ruolo più attivo negli investimenti rispetto ai fondi PE. Stanca condivide la criticità posta dalla asimmetria di regolamentazione anche se “non percepisce una forte competitività tra i due modelli ravvisando che le opportunità di investimento non mancano, soprattutto nel segmento delle piccole e medie dimensioni, riducendo così i problemi di concorrenza tra i due approcci.”

Marco Ruini di ABC Company ha presentato un modello innovativo di Club Deal quotato, “nato dall'esigenza di un framework regolato che permetta a una Club House di operare con regole pubbliche con l'obiettivo di costruire un portafoglio di investimenti alternativi nelle small/mid cap, consentendo agli investitori di partecipare deal by deal in singole operazioni, mantenendo una forte indipendenza del team di gestione.”

SDA Bocconi School of Management

Per ampliare la propria visione attraverso soluzioni ad ampio spettro in grado di generare valore.

Un percorso formativo che assicura lo sviluppo di una conoscenza delle metodologie di analisi e previsione dei risultati trasversale alle tre anime delle funzioni AFC (Amministrazione, Finanza e Controllo).

Definire modelli quantitativi che migliorino e supportino in modo efficiente le attività di analisi, valutazione e decisione nell’ambito della finanza aziendale.