- Data inizio

- Durata

- Formato

- Lingua

- 11 mar 2025

- 40 ore

- Online

- Italiano

Il corso intende fornire tutte le competenze necessarie a padroneggiare e applicare i principali strumenti e framework esistenti in materia di sustainability reporting.

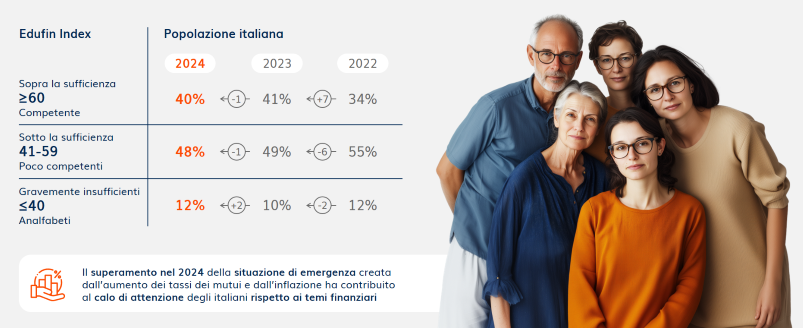

Il livello medio di alfabetizzazione finanziaria e assicurativa degli italiani non è ancora sufficiente ad affrontare un contesto economico instabile e complesso. Con un punteggio medio di 55,6 su 100, al di sotto della sufficienza fissata a 60, l’Edufin Index 2024, elaborato da SDA Bocconi in collaborazione con Alleanza Assicurazioni e Fondazione Gasbarri, registra una leggera contrazione rispetto all’anno precedente.

Le ragioni di questo risultato poco soddisfacente si possono trovare in vari fattori: la mancanza di una formazione finanziaria strutturata nel sistema scolastico, un contesto economico e geopolitico sfavorevole, e una fiducia limitata nei confronti delle istituzioni finanziarie. L’assenza di strategie coerenti per coinvolgere efficacemente tutti i segmenti della popolazione ha aggravato una situazione già subottimale.

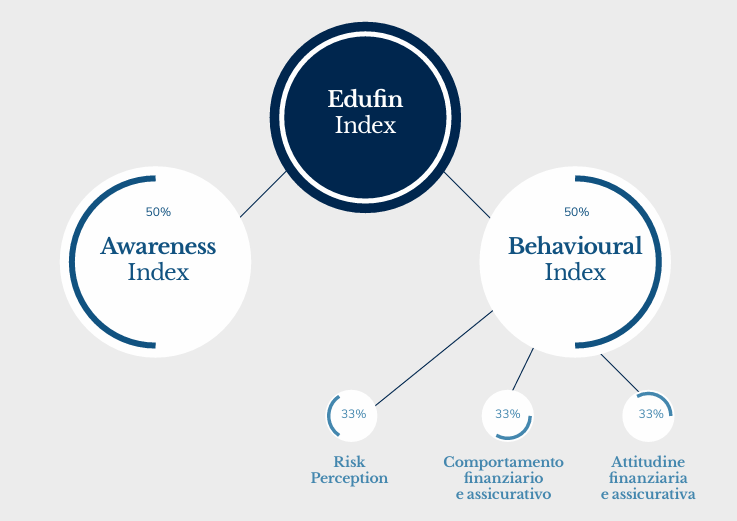

Il lavoro contribuisce a fornire indicazioni sul grado di alfabetizzazione finanziaria degli italiani. Pur mantenendo punti di contatto e di confronto con le rilevazioni istituzionali condotte da CONSOB e Banca d’Italia, l’Edufin Index s si contraddistingue perché estende l’indagine delle conoscenze non solo al settore finanziario, ma anche a quello assicurativo e amplia e approfondisce la misurazione degli aspetti comportamentali.

L’Edufin Index si basa dunque su due pilastri, che contribuiscono in parti uguali al punteggio finale: un Awareness Index che misura le conoscenze e un Behavioural Index che misura la cosiddetta compostezza comportamentale - la capacità degli italiani di prendere decisioni finanziarie consapevoli e responsabili.

Entrambi questi aspetti hanno mostrato lievi segnali di peggioramento rispetto all’anno precedente. L’Awareness Index si attesta a 53,6, evidenziando una conoscenza insufficiente dei concetti finanziari e assicurativi di base da parte di gran parte della popolazione. Questo risultato riflette non solo un deficit educativo, ma anche la difficoltà degli italiani nel riconoscere e giudicare adeguatamente le proprie competenze finanziarie.

Il Behavioural Index, che misura l’effettiva capacità di agire in modo consapevole nel campo finanziario, è sceso a 57,5. Le scelte finanziarie sono influenzate da un contesto macroeconomico incerto e da una percezione spesso errata dei rischi, come dimostrano i punteggi bassi nel sotto-indicatore di “risk perception”. Questo aspetto è cruciale: una scarsa percezione del rischio può portare a decisioni poco ponderate, con conseguenze negative sia sul piano personale che economico generale.

L’indagine è stata condotta attraverso un questionario ideato da SDA Bocconi e sottoposto da DOXA a circa 3.500 individui. Per rendere più affidabili le comparazioni, circa metà del campione è in comune con quello dell’anno precedente.

La distanza tra Nord e Sud si conferma anche sul fronte dell’alfabetizzazione finanziaria. Gli abitanti del Nord-Est ottengono i risultati migliori, con un punteggio medio di 57,6, mentre quelli del Sud e delle Isole si fermano a 53, un divario di oltre quattro punti. Questa differenza riflette non solo le disparità economiche, ma anche la diversa esposizione alle opportunità educative e alla consulenza finanziaria.

Un altro fattore determinante è il reddito. Chi guadagna oltre 80.000 euro all’anno raggiunge un punteggio medio di 64,8, ben al di sopra della sufficienza, mentre i redditi inferiori a 20.000 euro si fermano a 50,3, un livello che segnala un rischio elevato di esclusione finanziaria.

A preoccupare in particolare è il 12% della popolazione che ottiene risultati inferiori al 40. Questo 12% comprende persone socialmente fragili ed escluse dai servizi finanziari. Tra di loro, risultano sovrarappresentati i giovani e le donne, due categorie che presentano problematiche caratteristiche e che meritano approfondimenti specifici nelle prossime settimane.

Il rapporto divide la popolazione in cinque cluster distinti in base al livello di alfabetizzazione finanziaria e ai comportamenti associati:

Il quadro generale dei risultati suggerisce che la scarsa alfabetizzazione finanziaria degli italiani sia il prodotto di una combinazione di fattori:

I docenti SDA Bocconi che hanno partecipato all’ideazione e alla stesura del RAPPORTO EDUFIN INDEX 3° EDIZIONE Consapevolezza e comportamenti finanziari e assicurativi degli italiani sono Barbara Alemanni, Paola Castelli, Umberto Filotto, Gennaro De Novellis e Alessandro Recla.

Il corso intende fornire tutte le competenze necessarie a padroneggiare e applicare i principali strumenti e framework esistenti in materia di sustainability reporting.

Comprendere e gestire le variabili rilevanti negli investimenti immobiliari come convenienza economica e strutturazione del finanziamento bancario dei progetti.

Unlocking Europe's Unicorn Potential, empowering VC, PE and Entrepreneurs to grow from Startup to Scale-up in the FFF (Food, Fashion, and Furniture) and FS (Financial Services) Tech Sectors.